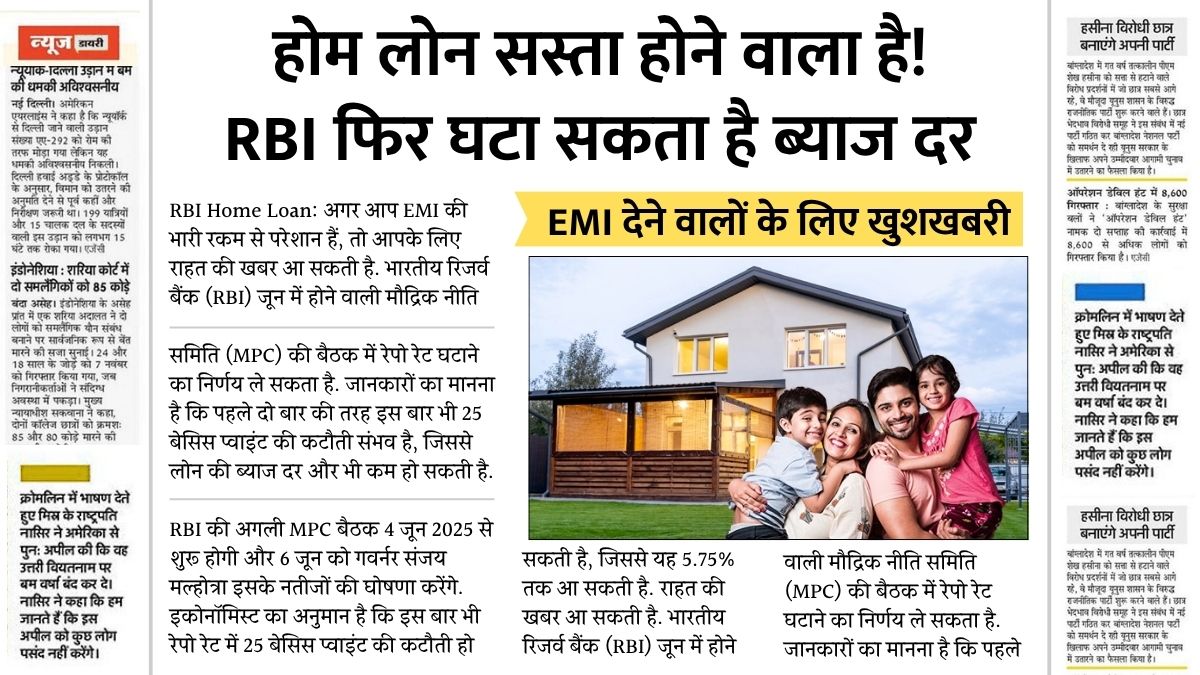

अगर आप किसी लोन की EMI भर रहे हैं या भविष्य में लोन लेने की योजना बना रहे हैं, तो आपके लिए यह खबर बहुत राहत देने वाली है। भारतीय रिजर्व बैंक (RBI) ने लोन लेने वाले ग्राहकों के हित में बड़ा फैसला लिया है। अब बैंकों और NBFC द्वारा EMI लेट होने पर भारी-भरकम पेनल इंटरेस्ट नहीं लगाया जाएगा। आइए इस नए नियम को आसान भाषा में विस्तार से समझते हैं।

क्या है RBI का नया नियम?

अब तक EMI समय पर न चुकाने पर बैंक या NBFC ग्राहकों से पेनल इंटरेस्ट वसूलते थे। यह एक अतिरिक्त ब्याज होता था जिसे मौजूदा ब्याज दर में जोड़ दिया जाता था। इससे लोन की लागत काफी बढ़ जाती थी। लेकिन 1 मई 2025 से लागू नए नियमों के अनुसार अब ऐसा नहीं होगा। अब केवल फिक्स पेनल चार्ज लगेगा, जिसे ब्याज में नहीं जोड़ा जाएगा।

यह भी पढ़े:

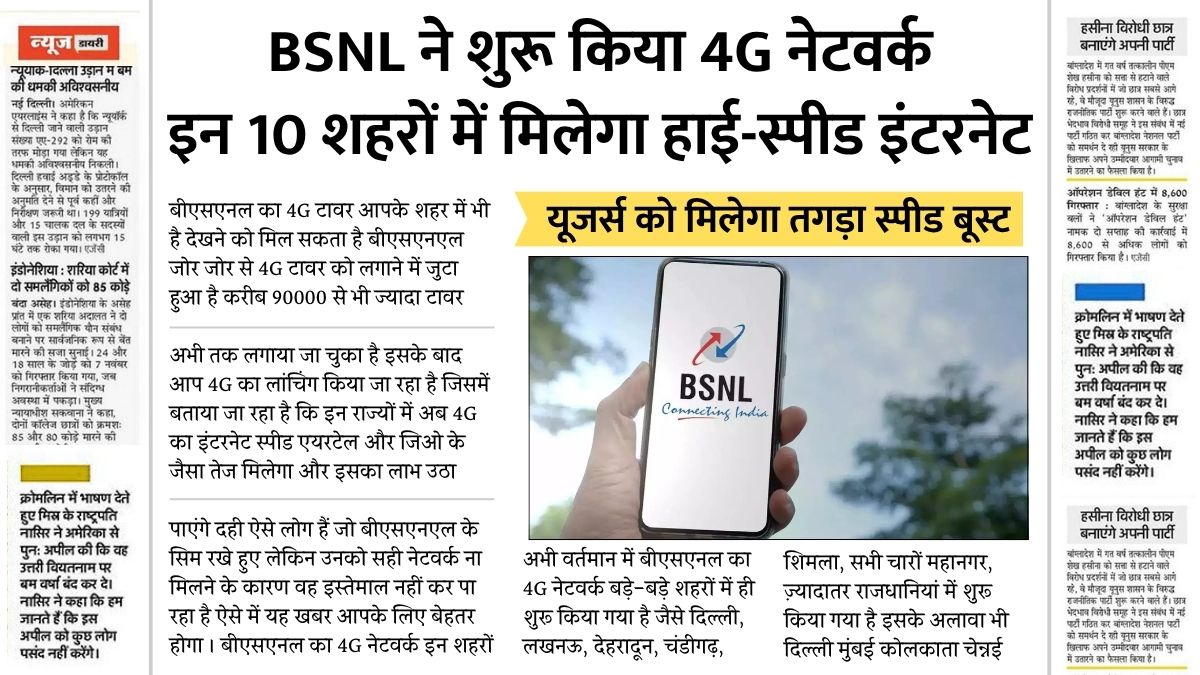

BSNL का धमाका! इन 10 शहरों में शुरू हुआ 4G नेटवर्क, अब मिलेगा हाई स्पीड इंटरनेट BSNL 4G Network

BSNL का धमाका! इन 10 शहरों में शुरू हुआ 4G नेटवर्क, अब मिलेगा हाई स्पीड इंटरनेट BSNL 4G Network

अब किस तरह का चार्ज लगेगा?

अब EMI की देरी पर बैंक केवल पेनल चार्ज लगाएंगे। यह एक निश्चित राशि होगी, जैसे ₹500 या ₹1000, और यह लोन की ब्याज दर में शामिल नहीं होगी। साथ ही इस चार्ज पर कोई अतिरिक्त ब्याज नहीं लिया जाएगा। इसका उद्देश्य केवल अनुशासन बनाए रखना होगा, न कि बैंक का मुनाफा बढ़ाना।

पेनल इंटरेस्ट और पेनल चार्ज में क्या अंतर है?

-

पेनल चार्ज: यह एक फिक्स राशि होती है जो सिर्फ EMI लेट होने पर लगती है। इसे ब्याज में नहीं जोड़ा जाता और इस पर दोबारा ब्याज नहीं लगता।

-

पेनल इंटरेस्ट: यह एक अतिरिक्त ब्याज दर होती थी जो बकाया रकम पर जुड़ जाती थी। इससे EMI का बोझ कई गुना बढ़ जाता था। अब RBI ने इसे पूरी तरह से खत्म कर दिया है।

RBI ने यह फैसला क्यों लिया?

RBI को पिछले कुछ वर्षों में लगातार ऐसी शिकायतें मिल रही थीं कि बैंक और NBFC, EMI में थोड़ी सी भी देरी होने पर ग्राहकों से जरूरत से ज्यादा पेनल इंटरेस्ट वसूल रहे हैं। इससे ग्राहकों को भारी आर्थिक नुकसान उठाना पड़ता था और लोन की पारदर्शिता खत्म हो रही थी। इन सभी समस्याओं को देखते हुए RBI ने पेनल इंटरेस्ट पर रोक लगाने का फैसला लिया।

नए नियम कब से लागू हुए?

RBI के ये नए नियम 1 मई 2025 से पूरे देश में लागू हो चुके हैं। अब सभी बैंक और NBFC को इनका पालन करना अनिवार्य है। अगर कोई संस्था इन नियमों का उल्लंघन करती है, तो ग्राहक इसकी शिकायत कर सकते हैं।

ग्राहकों को क्या करना चाहिए?

-

अपने लोन अकाउंट और EMI स्टेटमेंट की नियमित जांच करें।

-

EMI लेट होने पर लगाए गए चार्ज को ध्यान से देखें – कहीं वह पेनल इंटरेस्ट तो नहीं।

-

बैंक से पूछें कि लगाया गया चार्ज RBI की गाइडलाइन के अनुसार है या नहीं।

-

अगर कोई बैंक नियमों का उल्लंघन करे, तो RBI या बैंकिंग ओम्बड्समैन से शिकायत करें।

किन्हें मिलेगा सबसे ज्यादा फायदा?

यह भी पढ़े:

नीट की कट ऑफ जारी NEET Cut Off

नीट की कट ऑफ जारी NEET Cut Off

इस नए नियम का सबसे बड़ा फायदा उन लोगों को मिलेगा जिनकी आमदनी सीमित है – जैसे नौकरीपेशा, छोटे व्यापारी या किसान। ये लोग कभी-कभी कुछ दिनों की देरी से EMI भरते हैं, लेकिन अब उन्हें भारी पेनाल्टी ब्याज नहीं देना पड़ेगा।

लोन लेने से पहले किन बातों का रखें ध्यान?

-

लोन एग्रीमेंट को ध्यान से पढ़ें और EMI लेट होने पर लगने वाले चार्ज के बारे में पूरी जानकारी लें।

-

यह सुनिश्चित करें कि बैंक या NBFC उस चार्ज को ब्याज में न जोड़ रहा हो।

-

RBI की नई गाइडलाइन्स पढ़ें और खुद को अपडेट रखें।

निष्कर्ष

यह भी पढ़े:

EPFO का बड़ा धमाका! अब हर महीने मिलेगा ₹7,000 गारंटीड पेंशन और DA का डबल फायदा EPFO Pension Scheme

EPFO का बड़ा धमाका! अब हर महीने मिलेगा ₹7,000 गारंटीड पेंशन और DA का डबल फायदा EPFO Pension Scheme

RBI का यह कदम लोन लेने वाले आम ग्राहकों के लिए बहुत बड़ी राहत है। इससे न सिर्फ पारदर्शिता बढ़ेगी, बल्कि ग्राहक बिना डर के लोन से जुड़े फैसले ले सकेंगे। अब EMI की थोड़ी देर से चुकौती पर भारी नुकसान नहीं उठाना पड़ेगा।

डिस्क्लेमर:

यह लेख केवल सामान्य जानकारी के उद्देश्य से लिखा गया है। कृपया किसी भी वित्तीय निर्णय से पहले संबंधित संस्था या वित्तीय सलाहकार से परामर्श करें। RBI की गाइडलाइन्स समय-समय पर बदल सकती हैं, इसलिए हमेशा आधिकारिक स्रोत से जानकारी प्राप्त करें।

यह भी पढ़े:

सीनियर सिटीजन के लिए ख़ुशख़बरी रेलवे में मिलेंगी ये 2 नई स्पेशल सुविधाएं Senior Citizen Concessions

सीनियर सिटीजन के लिए ख़ुशख़बरी रेलवे में मिलेंगी ये 2 नई स्पेशल सुविधाएं Senior Citizen Concessions